Exponemos a continuación dos supuestos de mecanismos de blanqueo y fraude fiscal perpetrados a través de la importación de oro que puede resultar de interés a todos los responsables de cumplimiento normativo y expertos en la prevención del blanqueo de capitales de los sujetos obligados que les afecta la normativa vigente.

Opción 1.- Importación de oro de inversión, descapitalización y blanqueo de dinero

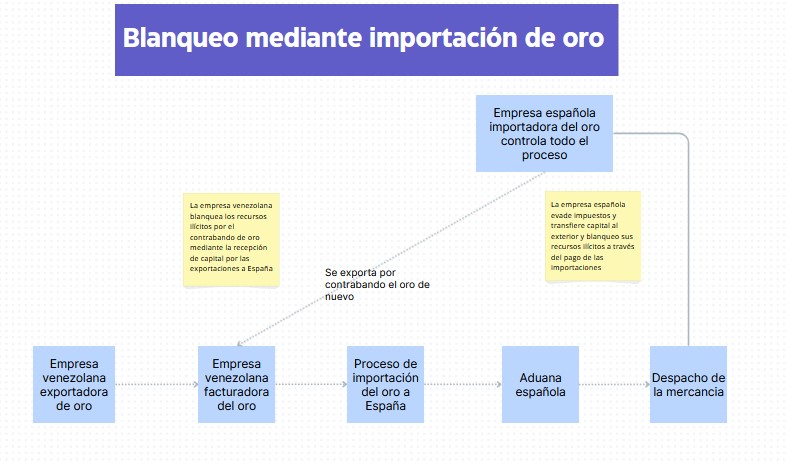

En este caso una empresa española que pretende evadir capital al exterior y descapitalizarla evadiendo la liquidación de impuestos sobre los beneficios de sociedades, suscribe un contrato mercantil de compraventa de lingotes de oro con otra de Venezuela por transporte aéreo. Previamente se ha constituido en el país de origen de la mercancía otra sociedad que aparecerá como exportadora del metal precioso.

La operación de importación se despacha en la aduana española liquidándose los impuestos y aranceles correspondientes.

Una vez recibida la mercancía se devuelve al país de origen mediante operaciones de contrabando y en su recepción, en Venezuela, se vuelve a repetir sucesivos procesos de exportación igual que en el caso anterior a través de las mismas sociedades y procedimiento descrito.

Mediante estas operaciones, la sociedad española facilita las operaciones de blanqueo de la sociedad exportadora al comercializar lingotes de oro que contabiliza la entrada del dinero obtenido por las declaraciones de comercio exterior como legítimas y la sociedad española evade un dinero al exterior al dejar de liquidar impuestos sobre sociedades y renta y descapitaliza la sociedad transfiriendo un capital al exterior. De esta forma además de evadir impuestos la sociedad importadora se blanquea el dinero remitido que se podrá reintroducir en España mediante inversiones exteriores directas posteriormente cerrando el ciclo de blanqueo con el consiguiente perjuicio además a la Hacienda Pública.

Se ha escogido este supuesto práctico por entender que el contrabando de oro internacional es más habitual desde este país según se ha difundido en el informe elaborado por IR Consilium bajo la supervisión de la Secretaría de la OCDE[1] sobre cadenas de suministro responsables de minerales en áreas de conflicto o de alto riesgo denominado Flujos de oro desde Venezuela, Apoyo a la diligencia debida sobre producción y el comercio de oro en Venezuela en especial sobre del oro que determina cuestiones relacionadas con la extracción de este mineral en Venezuela como he publicado en mi blog con la referencia “Contrabando de oro de Venezuela: senda del crimen y la corrupción”.

REGULACIÓN LEGAL DE LAS IMPORTACIONES DE METALES PRECIOSOS

A los efectos del Real Decreto 197/1988, de 22 de febrero, por el que aprueba el Reglamento de la Ley de objetos fabricados con metales preciosos, “son metales preciosos el platino, el oro y la plata y las aleaciones de estos metales entre sí o con otros metales siempre que el contenido del metal que confiere específicamente la condición de precioso alcance, en la aleación, la proporción legalmente establecida” (art. 1)

Trámites previos a la importación de metales preciosos

Para importar oro a España, debes estar registrado como operador de metales preciosos, solicitar el Registro de Operadores de Metales Preciosos (ROP)[1] y obtener el Número EORI[2], además de presentar la factura comercial, packing list y el documento de transporte a la aduana. También se deben marcar los metales con el punzón del importador y un punzón de garantía una vez lleguen a destino.

Obligaciones legales que comporta la importación de metales preciosos

En el caso del oro y otros metales preciosos, además de cumplirse el Reglamente citado R.D. 197/1988 se deberán marcar en destino todos estos metales preciosos con el punzón del importador y el punzón de garantía, previo precintado de los bultos por aduana. Está prohibido en España la importación de Diamantes y piedras preciosas en bruto.

Documentos a presentar

La tramitación de los documentos de importación en España se iniciará mediante la presentación de los impresos de solicitud debidamente cumplimentados, bien en papel o de forma electrónica, en el Registro General de la Secretaría de Estado de Comercio o en las Direcciones Territoriales de Comercio aportándose los siguientes documentos:

1.- Declaración sumaria de entrada. La declaración sumaria de entrada contiene información previa sobre la carga relativa a los envíos que se introducen en la UE. Deberá ser presentada en la primera oficina de Aduanas de entrada en la UE por el transportista de las mercancías. Es la declaración jurada del contenido de todos los envíos de un medio de transporte , avión, barco, camión. Actualmente se envía por medios telemáticos a las aduanas.

2.- El Certificado de Origen (Certificate of Origin, CO) es un documento de comercio internacional que certifica el origen de las mercancías. Es un documento probatorio importante en los procesos de transferencia de derechos de propiedad de bienes, gestión fiscal y determinación de mercancías en el comercio internacional. El Certificado de Origen es emitido por el departamento económico o la cámara de comercio del país productor o exportador de las mercancías, y se otorga solo después de una revisión estricta. La solicitud y emisión del Certificado de Origen deben cumplir con las leyes y regulaciones pertinentes, así como con las normas internacionales, para garantizar su autenticidad y confiabilidad.

3.- Certificado de calidad (composición química).

4.- Información de las gemas o metales preciosos: nombre, cantidad, origen, tipo y especificaciones, etc.

5.- Documentos de transporte. En función del medio de transporte utilizado, para despachar las mercancías es necesario presentar los siguientes documentos ante las autoridades de la Aduana española:

- Transporte marítimo. El documento de transporte marítimo es el «Conocimiento de embarque», en inglés «Bill of Lading» (B/L). Lo emite la compañía de transporte marítimo al transportista efectivo y por él y se confirma que las mercancías se han embarcado correctamente. Sirve de acuse de recibo de las mercancías por parte del transportista, que queda obligado a entregarlas al destinatario.

- Transporte terrestre. Dentro de este tipo de transportes existen, a su vez, dos modalidades: Transporte por carretera. El documento principal es la carta de porte por carretera (CMR) o por ferrocarril (CIM) .

- Transporte aéreo. El conocimiento de embarque aéreo, conocido como «Air Waybill (AWB)», o albarán, es el documento utilizado en el transporte aéreo.

6.- Documentos comerciales. Son los documentos emitidos por el exportador y que tienen relación con la operación de compraventa que origina la exportación.

- Packing list. Este listado es un inventario de la mercancía que se va a importar exigido para el despacho de la aduana donde se reflejan las cantidades, peso medidas e incluso composiciones de la mercancía transportada.

- Factura proforma Documento provisional que informa al comprador del precio de la mercancía y de las condiciones exigidas por el vendedor.

- Factura comercial. Es el documento que actúa de contrato o prueba de la transacción entre el exportador y el importador. El exportador la expide al importador para el cobro de las mercancías cuando estas están disponibles. No existe un impreso específico pero si leyes de ámbito nacional de obligado cumplimiento en cada uno de los países de la Unión Europea. La factura comercial contiene la información básica sobre la transacción y siempre es necesaria para el despacho de aduana, original y copias en idioma español. El documento que debe acompañar a la mercancía y que es válido para el despacho es la factura COMERCIAL. La proforma es meramente un presupuesto, una nota informativa detallada pero no vinculante.

Documentos aduaneros

Las tarifas arancelarias varían en función del origen de las mercancías y son los derechos de aduanas comúnmente conocidos como aranceles, impuestos que debe pagar el importador para tener derecho a importar una mercancía o para aplicar la exención arancelaria que corresponda. Estos documentos los debe proporcionar el exportador, que son los que a posteriori a deberá presentar el importador para verificar el origen de la mercancía y determinar la tarifa arancelaria a aplicar en la aduana de importación según qué casos son:

- Certificado de origen. Documento que acredita el país de origen de la mercancía y que la Administración del país del comprador exige por motivos de política comercial para aquellos países considerados como terceros por el Arancel de Aduanas Comunitario (TARIC). Este documento lo expiden las Cámaras de Comercio.

- Certificado de circulación EUR 1 y EUR 2. Es un documento justificativo del origen preferencial otorgado por la Unión Europea con aquellos países con los cuales mantiene un Acuerdo Preferencial.

- Documento Único Administrativo (DUA). Todas las mercancías importadas en la UE deben ser declaradas a las autoridades aduaneras españolas mediante el Documento Único Administrativo (DUA), que es la forma de declaración de importación común para todos los países de la UE. Se utiliza para el cumplimento de las formalidades aduaneras necesarias en las operaciones de intercambio de mercancías tales como la exportación, importación o tránsito. Además sirve de base a la declaración tributaria consiguiente y constituye un soporte de información sobre la mercancía. Este documento actualmente es electrónico y lo utilizan los representantes aduaneros autorizados, por cuenta de los clientes.

- El medio de pago suele ser simple al exportador. Evidencia una mayor confianza entre importador y exportado lo que comporta que las comisiones bancarias son más reducidas, aunque la seguridad en el cobro es menor que en los créditos documentarios donde el pago de la operación está condicionado a que el exportador entregue determinados documentos, de tal forma que el importador se asegura, antes de pagar, que la mercancía ha sido puesta a su disposición en el punto y forma convenidos. En los pagos simples se realizan mediante transferencia directa, cheque o remesa simple al importador.

Despacho de los metales preciosos

Una vez que la mercancía llegue al puerto se debe liquidar del cobro de los cargos del puerto de destino en nombre de la naviera y realizar el cambio de documentos.

Se debe realizar el marcado y control aduanero con arreglo a lo establecido en la Ley 17/1985, de uno de julio, sobre objetos fabricados con metales preciosos que establece en el artículo 13.1.b) que “Para la comercialización en el territorio español de objetos fabricados con metales preciosos importados procedentes de Estados que no sean Miembro de la Unión Europea, se exige que con independencia de los contrastes con que estos objetos hayan sido marcados en el Estado de origen, y aunque incorporen contrastes de garantía aplicados por entidades de un Estado Miembro de la Unión Europea con legislación equivalente, deben ser marcados en destino con el punzón de contraste de garantía, efectuado por un laboratorio de contraste reconocido en España”.

Posteriormente, la aduana precintará los bultos para asegurar el cumplimiento de la normativa.

Se debe llevar por el importador, además, “ un libro-registro, foliado y sellado en todas sus hojas por la Jefatura Superior o Comisaría de Policía correspondiente, en el que, por orden correlativo y sin interrupción de continuidad, asentarán todas las operaciones que realicen” (art. 91) según la Orden de 2 de noviembre de 1989 por la que se regulan las modalidades de elaboración de libros-registro y otros documentos de control, obligatorios para determinados establecimientos.

Se debe realizar el despacho de importación (inspección de mercancías – verificación de mercancías – liberación aduanera; declaración aduanera – valoración aduanera – pago de impuestos – verificación de mercancías – liberación).

Se deben liquidar los gastos del muelle; recoger la mercancía y entregarla en el almacén designado por el cliente importador.

¿CÓMO SE PUEDEN DETECTAR LAS OPERACIONES ILÍCITAS?

Esta metodología delictiva se puede prevenir si funcionan correctamente los mecanismos de prevención en materia de cumplimiento normativo y de blanqueo de capitales por constituir esta empresas sujetos obligados en materia de prevención de este delito.

Para ello, se debe realizar un análisis previo de los datos mercantiles y fiscales que se puedan obtener sobre la entidad sospechosa se pueden verificar las operaciones de importación de metales preciosos efectuado mediante:

1.- Verificar el alta en el Registro de Operadores de Metales Preciosos y alta de los contrastes en la Oficina Española de Patentes y Marcas y su identificación fiscal en el EORI (Economic Operators Registration and Identification).

2.- Estudio de la certificación de origen de la mercancía, fotografías e identificación numérica de cada lingote importado para determinar si se ha repetido la misma mercancía en las diferentes operaciones de importación.

3.- Estudio de toda la documentación mercantil y aduanera presentada por el importador

4.- Estudio de la documentación relacionada con el transportista (albaranes y anexos)

5.- La declaración ante la Aduana mediante el estudio del DUA con el detalle de la mercancía adquirida y el estudio del despacho de la mercancía y destino dado a los metales preciosos.

6.- Análisis de las facturas emitidas por el exportador y el conocimiento de transporte o Packing list que relaciona las mercancías importadas con todo detalle.

7.- Análisis de los pagos efectuados mediante remesa simple o transferencia bancaria.

8.- Identificación de todas las personas físicas intervinientes

9.- Análisis del libro registro de las compras efectuadas

10.- Análisis de la contabilización de las operaciones realizadas y registradas

[1] Registro de Operadores de Metales Preciosos (ROP): Se debe inscribir la sociedad en este registro especial y cumplir con las medidas de seguridad para operar con metales preciosos en España.

[2] Registro EORI: Como importador de oro de un país fuera de la Unión Europea, necesitas obtener un número de identificación EORI (Economic Operators Registration and Identification) de tu autoridad aduanera nacional.