Los impuestos especiales son tributos de naturaleza indirecta que recaen sobre consumos específicos y gravan, en fase única, la fabricación, importación y, en su caso, introducción, en el ámbito territorial interno de determinados bienes, así como la matriculación de determinados medios de transporte, el suministro de energía eléctrica y la puesta a consumo de carbón. La normativa básica de estos impuestos es la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales (LIE), con modificaciones sucesivas, destacando lo recogido varias directivas europeas[1].

Están considerados en la actualidad hidrocarburos la gasolina con o sin plomo, los demás aceites ligeros, el queroseno, los demás aceites medios, el gasóleo, el fuelóleo, el gas licuado de petróleo (GLP), el gas natural, el bioetanol, el biometanol, el biodiésel, los biocarburantes y biocombustibles.

Según la Directiva 2003/96/CE del Consejo – Directiva sobre fiscalidad de la energía, España grava este impuesto sobre hidrocarburos y se gestiona a través de la Agencia Tributaria y se miden en 1.000 litros que es distinto según el tipo de combustible que constituye ser una de las partes principales de las que se compone el precio del carburante actual al que hay que añadir también el coste en sí del combustible y el 21% de IVA. La gestión específica del impuesto especial le corresponde a la Departamento de Aduanas e Impuestos Especiales a través de sus dependencias regionales en España y el IVA a través de los servicios de la Agencia Estatal de la Administración Tributaria (AEAT)[2]

En la operativa criminal en materia de fraude en el sector de los hidrocarburos desarrolla un papel especial el protagonismo del “depósito fiscal”. La concesión de este título por la AEAT le permite a su titular adquirir hidrocarburos de operadores registrados sin tener que declarar y liquidar los impuestos especiales hasta su salida del depósito fiscal lo que se conoce como régimen suspensivo. Es por esta razón que el hecho imponible de los impuestos especiales se traslada al momento de la ultimación del régimen suspensivo, esto es, a la salida a consumo de los productos del depósito fiscal, momento en el que se produce el devengo del impuesto, siendo sujeto pasivo del mismo el depositario autorizado. En tanto no se produzca dicha salida y por ello, el devengo del impuesto, se pueden realizar operaciones de transformación, como por ejemplo la adición de marcadores y trazadores al gasóleo de uso general (automoción, antes A) para poder beneficiarse del tipo reducido (siempre que se cumplan el resto de requisitos normativamente previstos, antes B o C). Esta operación de adición de marcadores debe, según el art. 114.1 y 2. a) y b) del Reglamento de Impuestos Especiales, «ser notificada con suficiente antelación a los servicios de intervención para, si lo estiman oportuno, presenciarla y verificar su desarrollo y conclusión.

El problema surge cuando el titular del depósito fiscal obtiene autorización administrativa para estar exento en la obligación de notificación previa en aquellos casos en que se disponga de sistemas automáticos de marcado que garanticen el control de las operaciones lo que le permite comercializarlo sin que se compruebe por la Aduana que el producto sale sin trazador ni colorante obligatorio cuando se comercializa gasóleo reducido o bonificado y desviarlo fraudulentamente a terceros (bien estaciones de servicio bien transportistas) que podían venderlo o utilizarlo directamente como gasóleo de uso general sin necesidad de eliminar los marcadores, pudiendo por ello ofrecer un precio más competitivo.

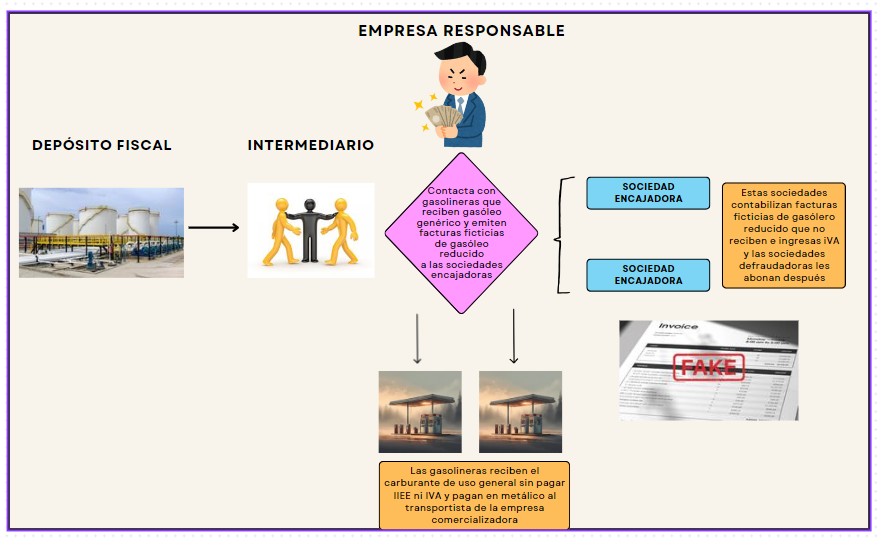

Es por esta razón que los fraudes de hidrocarburos siguen diferentes metodologías en función de la estructura de la organización creada por lo que a continuación describiremos el clásico por constituir ser el más habitual. Las tramas delictivas que se dedican a esta actividad fraudulenta que se les faculta a no tener de comunicar la salida de los carburantes puede adquirir a través de sociedades mercantiles, gasóleo en régimen suspensivo para su almacenamiento en el depósito fiscal[3] del que son titulares. Seguidamente dan la salida de la mercancía del depósito fiscal sin aplicar los trazadores y marcadores de gasóleo bonificado o a tipo reducido para su posterior desvío como gasóleo de uso general y declarado formalmente como entregas de gasóleo de tipo reducido a través otra empresa que se dedicaba a su transporte.

Después, a través de intermediarios bajo la cobertura de sociedades mercantiles se encargan de la comercialización del gasóleo de uso general que tiene una mayor carga impositiva a diferentes gasolineras «destinatarias» al margen del mercado legal, sin aplicación de los correspondientes IIEE e IVA, justificando documentalmente su venta y distribución a través de empresas colaboradoras denominadas «encajadoras«, quienes declaraban falsamente recibir gasóleo reducido con menor carga impositiva.

La organización clásica tipo patrón en este fraude se constituye en varios niveles. En un primer nivel aparecen los responsables de las sociedades compradoras del gasóleo que asumen la dirección y administración la estructura criminal y controlan la venta clandestina del combustible bajo la cobertura de una sociedad mercantil.

En un segundo nivel, se encuentran los responsables del control administrativo del depósito fiscal que controlan y dirigen el transporte y el desvió del gasóleo de uso general que es declarado como reducido y que se produce la salida del gasóleo del depósito fiscal (devengo del impuesto), sin aplicar los trazadores o marcadores de gasóleo reducido, para su posterior desvío como gasóleo de uso general hacia las gasolineras, pero lo declaran a la agencia tributaria como gasóleo reducido valiéndose de transportistas conocedores del fraude. El gasóleo de uso general tiene impuestos de 0,30 € por litro y el reducido agrícola 0,078 €. Esa diferencia permite comercializar ilícitamente gasóleo de uso general sin los impuestos que le corresponden. El IVA forma parte de la base imponible y como el producto no se está vendiendo al precio real sino uno más bajo, se está dejando de pagar un IVA irregularmente en perjuicio de la Hacienda Pública.

En el tercer nivel, se sitúan los intermediarios de la organización, quienes se encargan de buscar y contactar con las gasolineras que adquieren el gasóleo de uso general sin abonar los impuestos especiales ni el IVA y que abonan en metálico a los transportistas así como de los responsables de las empresas “encajadoras”, que justificaban ficticiamente el destino del combustible que nunca reciben, dejando expedita la vía para el desvío del gasóleo al margen del mercado legal sin aplicación de los impuestos correspondientes. Se encargan también de intermediar con las empresas “encajadoras” y de que se firmaran los albaranes y notas de entrega, porque aunque el gasóleo no circulaba lo debían justificar con un albarán.

Todo este proceso criminal de fraude a la Hacienda Pública y dado que las ventas finales se realizan a establecimientos conniventes que abonan en metálico los carburantes servidos de forma clandestina, se generan importantes montantes de dinero en efectivo que debe circular después hacia los responsables de la organización criminal que repartirá las comisiones oportunas a los agentes intervinientes como intermediarios y transportistas mientras que el resto debe ser blanqueado posteriormente a través de diversos mecanismos de carácter financiero.

Las sociedades “encajadoras” que son empresas autorizadas para el consumo de gasóleo reducido y que desarrollan actividades que lo justifican (agrícolas) justifican documentalmente la salida de combustible del depósito fiscal proporcionando una falsa apariencia de regularidad, y ello con el fin de ocultar los desvíos ilegales de gasóleo de uso general dirigidos, en realidad, a los «destinatarios» finales como gasolineras o empresas transportistas y cuya ejecución debe hacerse de forma simultánea para evitar ser descubiertos por la Aduana. Para ello se debe «matar la documentación» por lo que se precisa tener el albarán[4] firmado por los responsables de las empresas encajadoras y de esta manera tener el camino libre para poder comercializar el gasóleo sin los impuestos a sus destinatarios finales y cuadrar la documentación.

Como resumen del modus operandi se trata por un lado de envíos sin factura a las estaciones de servicio que pagan en metálico por la gasolinera final y facturas sin envío de gasóleo a las sociedades «encajadoras» que justifican la salida de gasóleo reducido.

El fraude afecta a tres impuestos, el IVA por las ventas efectuadas de forma clandestina y en negro a los destinatarios finales, el impuesto especial del carburante ya que se declara gasóleo reducido y no el de uso general que es mucho más alto, y el impuesto de sociedades por los beneficios obtenidos ilícitos y no declarados en las transacciones clandestinas y que se determina por el beneficio no declarado que se deduce del importe de ventas no declaradas[5] .

FRAUDE FISCAL SEGÚN EXPERTOS DE HACIENDA

En estas operativas fraudulentas, según Hacienda, existe un solo fraude y un solo perjuicio llevado a cabo normalmente por varias empresas que compran, desvían y venden el gasóleo.

En el proceso económico de formación del Valor Añadido, hay varios pasos, primero, los responsables de la empresa matriz del fraude, mediante la utilización del depósito fiscal y las empresas distribuidoras, adquiere gasóleo en régimen suspensivo, exento de impuestos, que es el que, abusando la dispensa del marcado, vende como tipo de uso general de manera oculta y justifica mediante facturas de venta ficticias a las empresas conniventes “encajadoras”, que pagan las facturas ficticias con el IVA y que se deducen. Este IVA abonado por las empresas “encajadoras” es reintegrado por la sociedad matriz para evitar que Hacienda detecte el fraude por lo que no resulta perjudicada aunque lo sea por otro impuesto como es el de sociedades al contabilizarse el importe de la factura ficticia y aminorar el resultado de beneficio del ejercicio contable.

Otro caso se da en siguiente paso, en el desvío de gasóleo a los destinatarios finales como las gasolineras implicadas, porque aunque la empresa propietaria del carburante aunque lo adquirió libre de impuestos es obligatorio repercutir el IVA en todas las ventas ( art. 88 de la LIVA), y en este fraude no se repercute el IVA correspondiente en las ventas no declaradas ya que se hacen de forma clandestina y se cobra en “negro” por lo que en este proceso acumulativo de formación del valor añadido económico (que da lugar al IVA), faltan por ingresar las cuotas no repercutidas derivadas de las ventas no declaradas, que son, precisamente, las cuotas de las ventas del gasóleo transformado tipo de uso general vendido a las gasolineras y que se cuantifica en el importe de las cuotas calculadas sobre los litros desviados calculado al precio de mercado de gasóleo de uso general.

[1] Directiva 2003/96/CE del Consejo, de 27 de octubre de 2003 por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad, y la Directiva (UE) 2020/262 del Consejo de 19 de diciembre de 2019 por la que se establece el régimen general de los impuestos especiales, que es la que regula los aspectos comunes de los impuestos especiales.

[2] Tabla de impuestos y gravámenes:

- Gasolina sin plomo de 97 octanos: Hacienda se queda con 431,92 euros por cada 1.000 litros o 0,432 euros por litro.

- Gasolina con plomo: Hacienda se queda con 433,79 euros por cada 1.000 litros.

- Demás gasolinas sin plomo: Hacienda se queda con 400,69 euros por cada 1.000 litros o 0,401 euros por litro.

- Gasóleo de automoción: Hacienda se queda con 307 euros por cada 1.000 litros o 0,307 euros por litro.

- Gasóleo como carburantes: hay que pagar 78,71 euros por cada 1.000 litros.

- Fuelóleos: 14 euros por cada 1.000 litros.

- Gasóleo de uso agrícola o pesquero: exento de carga fiscal (artículo 51.2.b) donde se indica que la fabricación e importación del producto que se destine a su utilización como carburante para navegación (en el que se incluye la pesca y se excluye la navegación privada de recreo, está exento de impuesto

- Biodiésel como carburante: 307 euros por cada 1.000 litros.

- Otros usos de biodiésel: 78,71 euros por cada 1.000 litros.

[3] El depósito fiscal venía definido en el art. 4.10 de la LIE, como «el establecimiento, donde, en virtud de la autorización concedida y con cumplimiento de las condiciones y requisitos que se establezcan reglamentariamente, pueden almacenarse, recibirse, expedirse y, en su caso, transformarse, en régimen suspensivo, productos objeto de los impuestos especiales de fabricación», añadiendo el art. 4.27 de la citada Ley que el régimen suspensivo es aquel régimen fiscal «consistente en la suspensión de los impuestos especiales, aplicable a la fabricación, transformación, tenencia o circulación de productos objeto de los impuestos especiales…».

[4] El albarán es un documento de circulación que acompaña al camión que va a entregar el gasoil al cliente, y tiene que estar justificado con la nota de entrega del gasoil y que es destruido una vez hecha la entrega al destinatario final para no dejar constancia de la venta clandestina.

[5] Fraude en el Impuesto de Sociedades se obtiene del importe ventas declaradas – gastos varios, según las cuotas declaradas en el impuesto de sociedades