En la actualidad existen diversos métodos a través de los cuales una persona, sea individuo o persona jurídica, puede mover dinero sin la necesidad de portarlo físicamente. No obstante, el uso/transporte del dinero en efectivo sigue siendo una práctica habitual a etapa para evadir capitales con la intención de eludir las obligaciones fiscales o blanquear recursos ilícitos procedentes de actividades delictivas.

El principio investigativo follow the money (sigue el dinero) atribuido al magistrado Giovanni Falcone, sigue permitiendo en la actualidad atravesar la complejidad del mercado criminal global al seguir los pasos de los flujos financieros lícitos e ilícitos. Decía al respecto Falcone: “El verdadero talón de Aquiles de las organizaciones mafiosas es constituido por los rastros que dejan los grandes movimientos de dinero relacionados con sus actividades criminales más lucrativas. El del desarrollo de esas pistas, a través de una investigación patrimonial que siga el flujo de dinero procedente de los tráficos ilícitos, es, por lo tanto, el camino a seguir, porque es el que más permite, a los investigadores, reconstruir un sistema articulado de evidencias objetivas, documentales, unívocas, libres de distorsiones, y ricas de confirmaciones y repruebas de los datos emergentes de la actividad probatoria de tipo tradicional, dirigida a la inmediata corroboración de los delitos.”

Es por esta razón que la persecución del dinero ilícito constituye uno de los mejores procedimientos para identificar la estructura de las organizaciones criminales que no aplasta la sociedad desde afuera, sino la permea y corrompe desde dentro, construyendo toda una serie de relaciones de poder e involucrando a todos los sectores de la vida social y política hasta corromper las instituciones que la sustentan. Es por esta razón que resulta imprescindible identificar los procesos de intercambio de dinero, instrumentos monetarios o metales preciosos fruto del crimen organizado.Y centrando el estudio en los intercambio de dinero en efectivo en el mercado internacional resulta imprescindible conocer las barreras que impiden que estos flujos continúen interactuando por la ineficacia de los instrumentos oficiales que lo deben impedir. Como se conoce, uno de los fenómenos que preocupa cada vez a esta sociedad lo constituye la corrupción que progresa en aquellos sistemas estatales débiles que no logran ofrecer modelos de referencias alternativos.

El presente estudio se centra en la incesante actividad de los movimientos de dinero físico en espacios geográficos en los que últimamente, a la luz de las últimas investigaciones judiciales, se centran en la región del Caribe. En especial lo centraremos en la República Dominicana, país que ha constituido ser el foco receptor de interés judicial y que se puede explicar por su deficiente sistema de prevención en el movimiento transfronterizo de capitales como se documentará después, según los estudios oficiales de su propia estructura de inteligencia financiera y de los organismos internacionales que regulan la prevención del blanqueo de capitales y financiación del terrorismo, lo que constituye una brecha peligrosa de seguridad financiera en el entorno financiero internacional e inestabilidad social.

En primer lugar se debe conocer el alcance normativo que los reportes de movimientos transfronterizos de efectivo de todos los países integrantes del GAFILAT[1] que deben seguir al dar cumplimiento a la Recomendación 32 del GAFI, 2016[2] que asiste a todos sus países[3] miembros en el que se integra la República Dominicana. Esta Recomendación exige disponer de un sistema de declaración que le permita detectar el transporte físico transfronterizo de moneda e instrumentos negociables, asegurando que se identifique en los casos en los que exista alguna sospecha de que se relaciona a la financiación del terrorismo y al blanqueo de capitales u otros delitos determinantes.

La práctica común en los países miembros de GAFILAT en materia del control del dinero transfronterizo establece su control de la entrada y salida en frontera fijando como umbral los 10.000 dólares o su equivalente en moneda nacional. No obstante, algunos países han establecido umbrales distintos.

Con relación a los límites superiores en el transporte, la mayor parte de los países no establecen restricción de dinero en efectivo o títulos de valor al viajero para transportar consigo, siempre que realice la declaración. Si bien la Recomendación 32 y su Nota Interpretativa hacen referencia solamente al traslado de dinero en efectivo e instrumentos negociables al portador, algunos países, entre ellos Argentina, Colombia, Guatemala, Honduras y Nicaragua, han incluido dentro de la declaración los metales y piedras preciosas, mientras que la República Dominicana no lo ha reconocido aun.

En esta labor de detección del movimiento de dinero transfronterizo, ya sea de entrada salida del país, intervienen las autoridades tributarias y aduaneras al ser los receptores de los formatos de declaración e inspección, tanto no intrusiva como física, del equipaje y efectos personales de los viajeros; la Fiscalía o Ministerio Público, que es la autoridad encargada de la persecución de los delitos que se descubran; la Unidad de Inteligencia Financiera, como receptora de información contenida en las declaraciones de divisas; y la Policía, ya sea alguna división específica encargada de temas aduaneros, aeroportuarios o relacionada con el control del tráfico de drogas.

En los países miembros de GAFILAT se ha implementado un sistema de declaración de dinero en efectivo en su ingreso por los viajeros mediante la declaración que presenta el portador del dinero y que debe entregar a la autoridad aduanera en la que consta el nombre completo, el tipo y número de documento de viaje y el medio de transporte e identificación del medio de transporte empleado (compañía, matrícula, número de vuelo, etc.). Se consulta además sobre la declaración de dinero o instrumentos monetarios lleva consigo el viajero o grupo familiar y se realiza una inspección del equipaje y efectos personales de los viajeros a través de máquinas de rayos X en el caso de los aeropuertos.

En la práctica, la mayoría de los países de la región, en el momento de que se detecta que un pasajero viaja con importes superiores a lo establecido en el umbral, ya sea sin haberlo declarado o tras una conducta sospechosa que pudiera indicar la vinculación a un ilícito, se realiza una segunda inspección del pasajero y sus efectos personales (incluyendo equipaje, en caso de portarlo) y, si en el momento de confirmar la presencia de importes que sobrepasen el umbral autorizado o a la declaración formulada, se procede a tomar alguna medida cautelar en relación al viajero y a los recursos que varían según el país que interviene que puede suponer la intervención parcial del dinero declarado (30%), sobre el excedente de 10.000,00 dólares o equivalente a la moneda local o el 100% del dinero no declarado (Argentina, Chile, Colombia, Costa Rica, Guatemala, Honduras, Panamá, Paraguay, Perú). La República Dominicana no informa a pesar de tenerlo regulado[4].

La información obtenida por estas intervenciones es trasladada a las Unidades de Inteligencia Financiera por dos procedimientos, envío en tiempo real de las declaraciones o envío periódico mensual de las declaraciones que se cruza con los datos obrantes en las UIF para su análisis financiero en materia de prevención del blanqueo de dinero y financiación del terrorismo.

Algunos países de GAFILAT regulan esta operativa con normativa nacional propia como Argentina, Bolivia, Chile, Colombia, Costa Rica, Cuba, Ecuador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú y Uruguay). República Dominicana no se cita en este informe lo que puede indicar que no se ha querido trasladar o que su normativa no es clara en esta materia o si existe es tan solo cosmética.

Por último, se recoge en el Anexo 3 las Pautas para el transporte físico transfronterizo de dinero o valores aprobadas por el XIII Pleno de Representantes de GAFISUD y que se establecen a todos los países miembros en esta materia[5].

Debemos remontarnos, antes de reseñar las conclusiones, explorar el Informe de Evaluación Mutua /Informe Detallado de Evaluación Anti Lavado de Dinero y Contra el Financiamiento del Terrorismo de la República Dominicana elaborado por el GAFIC en octubre del 2006[6], en el que se recoge, entre otras cuestiones:

En el apartado 25 se cita “Las autoridades de República Dominicana han informado a la Misión que han llevado a cabo evaluaciones de riesgo sobre ALD/CFT (blanqueo de dinero y financiación del terrorismo) en sus sectores financieros y en los NPNFD (negocios y profesiones no financieras) según la manera contemplada en las 40 Recomendaciones revisadas de GAFI, y que definitivamente los NPNFD, que no cuentan con una supervisión directa y efectiva, es donde pueden existir mayores vulnerabilidades. Las empresas más vulnerables serían las que tratan con grandes cantidades de efectivo o con altos volúmenes de dinero, a saber: Casinos, Bancas de Apuestas, Casas de Juegos, Joyerías, Inmobiliarias, entre otras…”

Y en el apartado 33 “En República Dominicana se implementan medidas específicas para detectar y registrar el transporte físico transfronterizo de dinero o instrumentos negociables al portador. Sin embargo, los únicos Sujetos Obligados que hasta el momento presentan Reportes de Transacciones en Efectivo por montos iguales o superiores a los US$ 10,000.00 o su equivalente, son las Instituciones de Intermediación Financiera y Cambiaria que están bajo la supervisión de la Superintendencia de Bancos y actualmente por la UAF Los demás Sujetos Obligados no están cumpliendo con este reporte ante la UAF”

Y si analizamos la situación actual sobre la regulación del movimiento transfronterizo de dinero y otros recursos monetarios en la República Dominicana, debemos estudiar el informe del GAFILAT del año 2018 en el que se hace constar de la ausencia de información relativa a la actuación de las autoridades de la República Dominicana en materia de control e intervención de divisas ya sea de entrada como la salida lo que en unión de otras situaciones que se expondrán pone el foco en este país como centro de refugio de capitales extranjeros sin control en materia de prevención del blanqueo de capitales.

El Grupo de Trabajo de Apoyo Operativo (GTAO) del Grupo de Acción Financiera de Latinoamérica (GAFILAT de enero de 2018 publicó el documento Mejores Prácticas en Materia de Monitoreo de Transporte Transfronterizo de Dinero en Efectivo y Títulos Valor del que extraemos algunos aspectos de interés en esta materia que confirma todo lo expuesto anteriormente y evidencia el escaso o nulo control del movimiento transfronterizo de dinero en la República Dominicana.

Este documento proporciona a los países miembros de guías, buenas prácticas y experiencias para el control y coordinación de estas transacciones transfronterizas ya sea en efectivo o en instrumentos negociables al portador, entre otros. En el año 2016 se llevó a cabo el Taller de Coordinación sobre Transporte Transfronterizo de Efectivo y Títulos Valor de GAFILAT en Nicaragua, que contó con la participación de representantes de las autoridades aduaneras, policías fronterizas/portuarias/aeroportuarias y de las unidades de inteligencia financiera de los dieciséis países miembros del organismo.Tomaron como referencia la citada Recomendación 32 del GAFI en la que los países pueden optar por un sistema de declaración, un sistema de revelación o alguna combinación de ambos para llevar a cabo un control del dinero en efectivo y títulos de valor que se transportan a través de sus fronteras, puertos aéreos y marítimos. Para tales efectos, los estándares señalan que el umbral al cual están sujetos los viajeros es de 15.000 dólares estadunidenses o euros; no obstante, los países están en libertad de imponer un umbral menor del establecido en la Recomendación en caso de que así lo determinen, práctica que se ha seguida entre los países de GAFILAT.

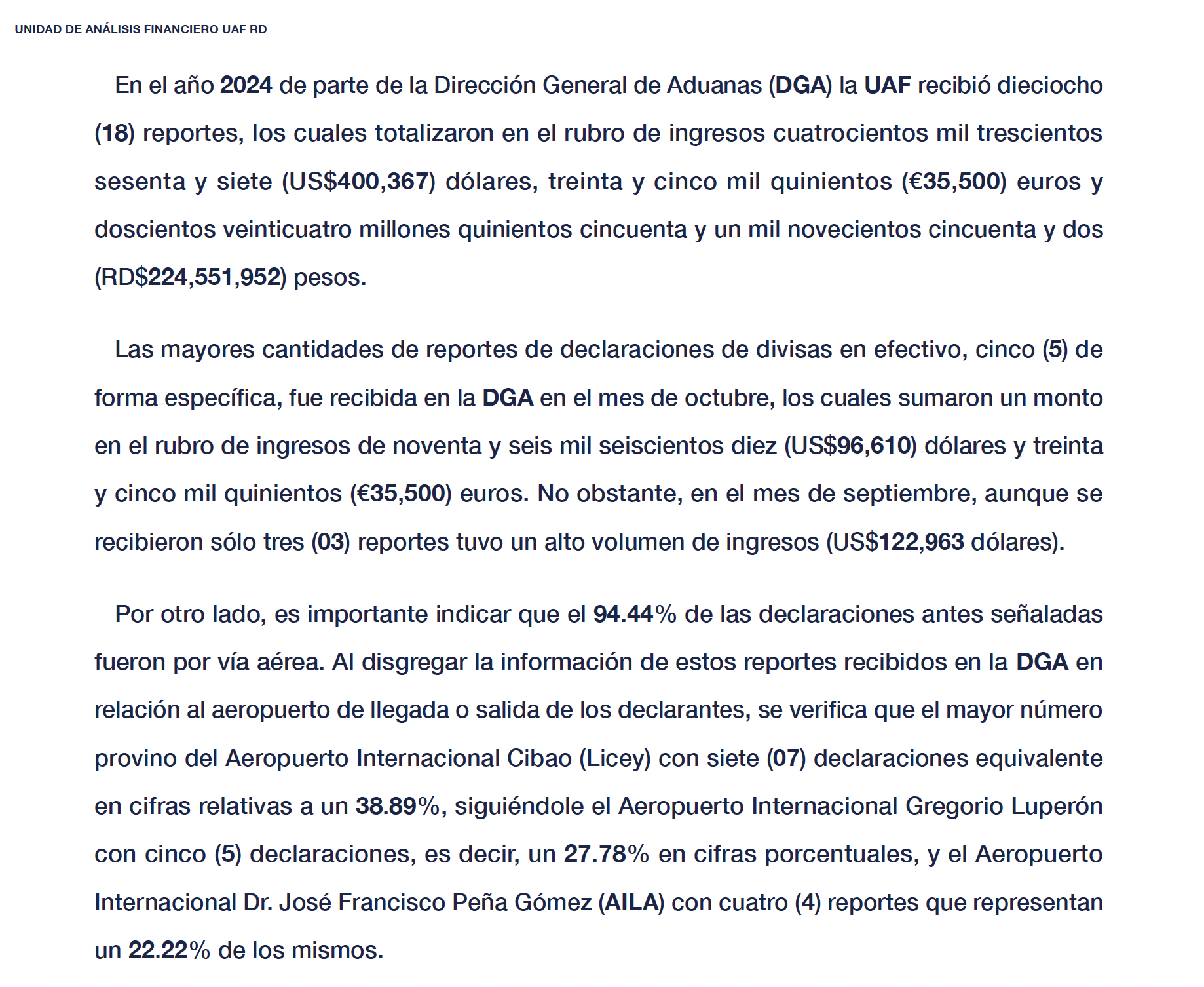

Es por esta razón que, con la finalidad de aportar información oficial publicado por ese país sobre la situación de la República Dominicana en materia de control en la prevención de la detección de fondos de capitales transnacionales que pudieran estar vinculados con actividades criminales se debe analizar la propia información de inteligencia financiera que se realiza en el informe del año 2024 elaborado por la Unidad de Inteligencia Financiera de ese país y que se comenta a continuación por resultar muy esclarecedor si tenemos en cuenta que corresponde a datos oficiales analizados por sus expertos de inteligencia financiera y evidencia el deficiente control institucional en la entrada de capital en esa isla del Caribe.

El informe ha sido elaborado por la Unidad de Análisis Financiero (UAF) cuyo cometido se centra en identificar y elevar al Ministerio Público aquellos informes relativos a posibles infracciones al Lavado de Activos y la Financiación del Terrorismo. Este órgano, como las demás Unidades de Inteligencia integradas en EGMONT, se constituye como el órgano que recibe los Reportes de Operaciones Sospechosas (ROS) y los Reportes de Transacciones en Efectivo (RTE) que procesa los formularios sobre declaraciones transfronteriza de dinero o instrumentos monetarios que le traslada la Dirección General de Aduana y elabora el informe estadístico en donde se agrega el Reporte de Actividad Sospechosa (RAS) que remiten, como en España, los Sujetos Obligados (SS.OO).

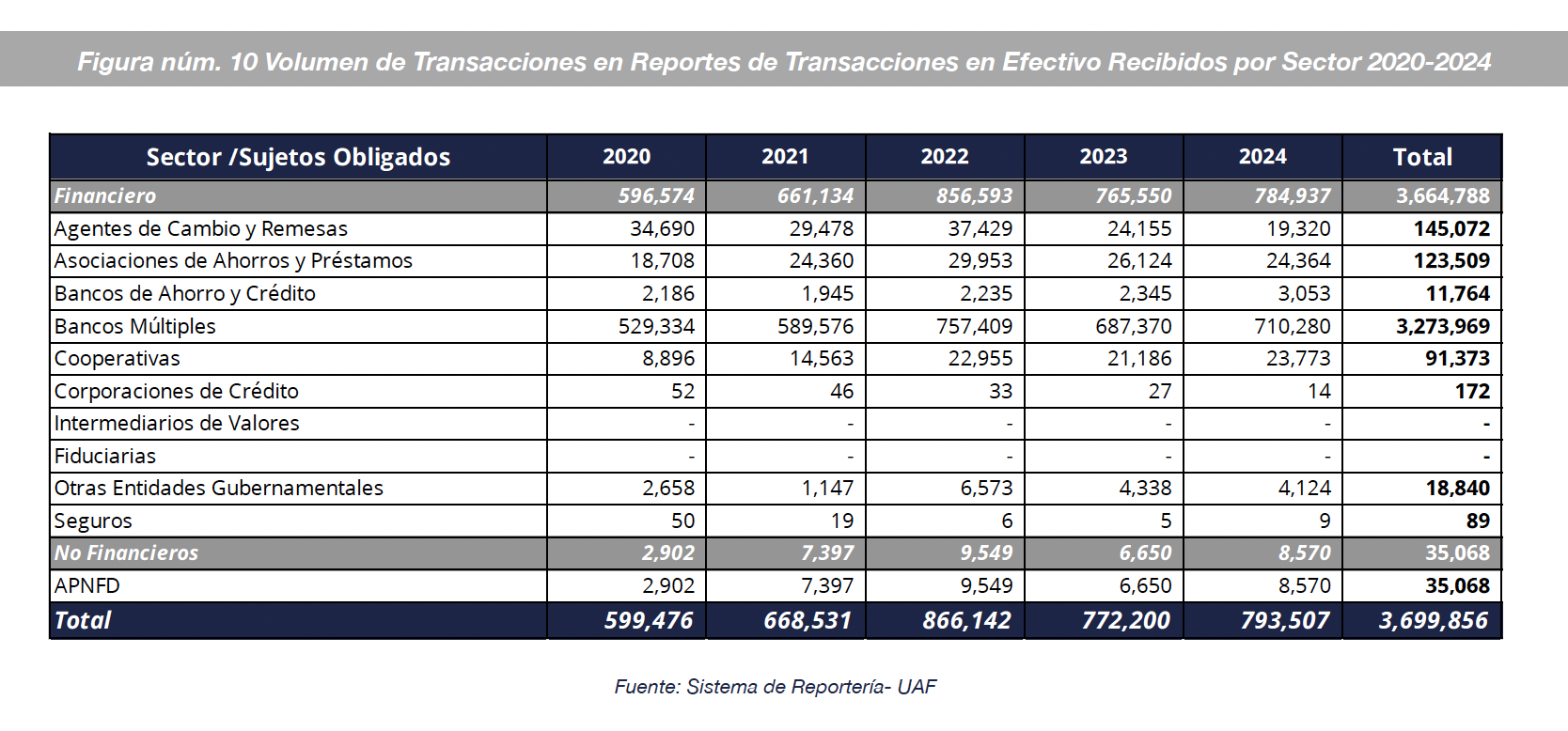

Por otro lado, en la República Dominicana, los sujetos obligados deben reportar todas las transacciones en efectivo de sus clientes que suele superar la cifra de 15.000,00 USD o su equivalente en pesos dominicanos. En el año 2024 se reportaron 793.507 Reportes de Transacciones en Efectivo (RTE). En el año anterior, se reportaron 772.200; en el año 2022, 866.142; y en el año 2021, 668.531.

De las operaciones declaradas, el 94.44% fueron por vía aérea. En cuanto a las nacionalidades de los viajeros declarantes, el análisis de los resultados arrojó que la mayoría de estos son: estadounidenses (33.33%), dominicanos (22.22%) y ucraniano 11.11%, y no se cita a ningún español curiosamente.

No se cita en este informe la detección, intervención ni sanción de operaciones de introducción o expedición de moneda en frontera lo que evidencia el deficiente control en esta materia a pesar de que reportan haber contestado 297 solicitudes de asistencia técnica nacional a otros organismos del país, Ministerio Público (179), Dirección de Inteligencia (DNI) (67) y otras (51).

Otro dato muy significativo según se desprende de este informe es el hecho de que de los diferentes análisis realizados a estas solicitudes de asistencia técnica se permitió identificar algunas señales de alerta y posibles tipologías destacándose las siguientes: movilización de altas sumas de dinero en efectivo (76.92%), uso de cuenta personal para fines comercial/posible delito tributario (6.15%), posible uso de empresas fachadas (3.08%), agentes de cambio utilizados para el desarrollo de una actividad de alto riesgo/cambio y venta de divisas informal (3.08%), fraccionamiento de dinero (3.08%) y con un igual peso (1.54%) las técnicas/señales: fraccionamiento de dinero, transacción fuera del perfil, pitufeo, triangulación de fondos, posible usurpación de identidad y envío de dinero a jurisdicción de alto riesgo.

Y para situar esta situación en la realidad actual se debe analizar las conclusiones del informe FIRST ENHANCED. Follow-up report of Dominican Republic (PRIMERA MEJORA. Seguimiento del Informe de Evaluación Mutua de la Republica Dominicana, del año 2019.

De este documento se deduce que las deficiencias detectadas por la República Dominicana sobre el cumplimiento de anteriores informes y en relación con el cumplimiento de la comentada Recomendación 32 se recoge como deficiencias no resueltas:

1) No es claro que República Dominicana cuente con un sistema de declaración transfronteriza de divisas e instrumentos negociables como obligación para los sistemas de transporte de carga y correo;

2) No existe mucha información sobre los mecanismos de coordinación entre la Dirección General de Aduanas, las autoridades migratorias y las autoridades pertinentes relacionados con la implementación de esta Recomendación;

3) En ausencia de legislación expresa al respecto, no existe certeza objetiva de que las autoridades competentes tengan la facultad de retener o retener divisas o instrumentos negociables al portador por un período de tiempo razonable para encontrar evidencia cuando exista sospecha de blanqueo de dinero y financiación del terrorismo (LA/FT) o delitos predicados, o cuando exista una declaración falsa;

Como conclusión en este “First Enhanced” (primera mejora) se ratifica que no existe información adicional que permita considerar que se han subsanado las deficiencias identificadas en los Criterios 32.1, 32.7, 32.8 y con base en lo anterior, se considera que la calificación de la Recomendación 32 debe mantenerse como Parcialmente Cumplida.

CONCLUSIONES SOBRE EL CONTROL DE EFECTIVO EN LA REPÚBLICA DOMINICANA

Por todo lo expuesto, podemos concluir que en la República Dominicana, a pesar de tener regulado el procedimiento a seguir en la introducción o salida de la isla de dinero o instrumentos monetarios estableciéndose el limite de 10.000 dólares estadounidenses o su equivalente en moneda nacional, la información obtenida a través de los propios informes de evaluación mutua, los informes del GAFILAT y de sus propios informes de la Unidad de Inteligencia Financiera (UAF), no se ha obtenido información sobre estadísticas sobre intervenciones por introducción de dinero transfronterizo y tan solo se ofrece información sobre las operaciones declaradas que en el año 2024 que tan solo fueron 18 por un montante total de 400.367,00 USD, 35.500,00 euros y 224.551.952,00 RD$ (3.056.017,34 euros) de las que el 94,44% fueron por vía aérea.

Si a este hecho objetivo le añadimos que el 90,49% de los reportes sistemáticos que comunican los sujetos obligados del país por operaciones en efectivo que superan los 15.000 USD o su contravalor en moneda local y que ha supuesto la recepción de 793.507 transacciones en efectivo efectuados por la banca y el resto por otros SS.OO y, además, se destaca que de los diferentes análisis realizados por solicitudes de asistencia técnica se ha identificado como notoria señal de alerta que el 76,92% de las operaciones analizadas se deben a la movilización de altas sumas de dinero en efectivo por clientes reportados por los sujetos obligados, se llega a la conclusión de que existe un alto volumen de transacciones en efectivo en el interior del país que no concuerda con la ausencia proporcional de declaraciones de entrada transfronteriza de capitales. De todo ello se deduce la relevancia que tiene en ese país la ingente información que se traslada por un importantísimo movimiento de efectivo entre los operadores que están sujetos a control en materia de prevención del blanqueo de capitales lo que no concuerda con la información recabada por las autoridades aduaneras que tramitan las declaraciones de movimiento transfronterizo de dinero que en el año 2024 tan solo fueron dieciocho.

Si a todo lo anterior le añadimos que, como se recoge en el informe Firts Enhanced del año 2019, que la República Dominicana no cuenta con un sistema de declaración transfronteriza de divisas e instrumentos negociables como obligación para los sistemas de transporte de carga y correo, podemos afirmar el peligro que existe en constituir esa isla como país receptor de dinero, instrumentos monetarios y oro a través de servicios de mensajería y mercancía sin control específico en esta materia con el consiguiente peligro en materia de blanqueo de capitales y financiación de actividades criminales, incluida la corrupción y organizaciones terroristas.

Este peligro se acrecienta ya que no existe información sobre los mecanismos de coordinación entre la Dirección General de Aduanas, las autoridades migratorias y las autoridades pertinentes relacionados con la implementación de esta Recomendación lo que dificulta aún más su detección, prevención y persecución.

Y, por último, como consecuencia de la ausencia del debido control del movimiento de dinero transfronterizo, la ausencia de control en la entrada de transporte de carga y correo y la inexistencia de coordinación entre los servicios implicados en su prevención, control e inspección, aparece otro factor consecuente de todo ello y que se traduce en la ausencia de certeza objetiva que las autoridades competentes tengan la facultad de retener o retener divisas o instrumentos negociables al portador por un período de tiempo razonable para encontrar evidencia cuando exista sospecha de blanqueo de dinero y financiación del terrorismo.

Todo ello, concluye en una situación alarmante en materia de prevención del blanqueo de capitales y financiación de terrorismo por lo que pone el foco en ese país al considerar que no se ha llegado a cumplir la obligación de implantar íntegramente la Recomendación 32 del GAFI en materia de control transfronterizo de dinero en efectivo en perjuicio de la persecución de la criminalidad organizada y el blanqueo de dinero posterior.

[1] El Grupo de Acción Financiera de Latinoamérica (GAFILAT) es una organización intergubernamental de base regional que agrupa a 18 países de América del Sur, Centroamérica y América del Norte. El GAFILAT fue creado para prevenir y combatir el lavado de activos, financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva, a través del compromiso de mejora continua de las políticas nacionales contra estos flagelos y la profundización en los distintos mecanismos de cooperación entre los países miembros.

[2] RECOMENDACIÓN 32 del GAFI (febrero 2012) Transporte de efectivo * Los países deben contar con medidas establecidas para detectar el transporte físico transfronterizo de moneda e instrumentos negociables , incluyendo a través de un sistema de declaración y/o revelación. Los países deben asegurar que sus autoridades competentes cuenten con la autoridad legal para detener o restringir moneda o instrumentos negociables al portador sobre los que se sospecha una relación con el financiamiento del terrorismo, el lavado de activos o delitos determinantes , o que son declarados o revelados falsamente. Los países deben asegurar que se disponga de sanciones eficaces, proporcionales y disuasivas para tratar a las personas que hacen una declaración(es) o revelación(es) falsa(s). En los casos en los que la moneda o los instrumentos negociables al portador estén relacionados al financiamiento del terrorismo, el lavado de activos o delitos determinantes , los países deben además adoptar medidas, incluyendo medidas legislativas, de acuerdo con la Recomendación 4, que permitan el decomiso de dicha moneda o instrumentos.

[3] l El GAFILAT es uno de los grupos regionales del Grupo de Acción Financiera GAFI/FATF (Grupo de Acción Financiera Internacional/Financial Action Task Force) está conformado por Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Cuba, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana y Uruguay.

[4] La Ley núm.155-17 de fecha 1 de junio 2017 de la República Dominicana establece que toda persona, tanto nacional como extranjera, que entre o salga de la República Dominicana sin importar la vía de acceso, debe notificar a través de un formulario suministrado por la Dirección General de Aduanas, el transporte físico de efectivo por un importe de al menos USD 10,000.00, el cual posteriormente se debe remitir a la Unidad de Análisis Financiero.

[5] a.- Implementar sistemas de declaración (con un umbral que no debería exceder el montante recomendado por el GAFI) o de revelación para el ingreso y salida de transporte transfronterizo de dinero efectivo o instrumentos negociables al portador, debiendo estar dicha información disponible para la Unidad de Información/Inteligencia Financiera.

b.- Facultar a la autoridad competente para requerir y obtener mayor información del transportista respecto del origen del dinero en efectivo o los instrumentos negociables al portador y su intención de destino en el caso de descubrir una falsa declaración u omisión de declaración.

c.- Autorizar al organismo competente a detener e incautar el dinero en efectivo o los instrumentos negociables al portador por un tiempo razonable de existir sospecha de LD/FT o en caso de que se descubra una falsa declaración u omisión de declaración.

d.- Sanciones penales, civiles o administrativas eficaces, proporcionales y disuasivas a cargo de una o varias autoridades que se apliquen a las personas físicas y jurídicas que no cumplan con las regulaciones.

e.- Conformación de una base de datos con información de las operaciones en moneda por encima de un umbral determinado.

f.- Implementación de mecanismos de intercambio de información ente organismos a cargo de la fiscalización de las entidades, de acuerdo con sus competencias, tendientes a ejercer una supervisión efectiva en materia de LD/FT.

g.- Aplicación de las Resoluciones del Consejo de Seguridad de las Naciones Unidas relativas a la prevención y supresión del FT (incluyendo las Resoluciones S/RES/1267 (1999) y sucesivas y S/RES/13737 (2001)

[6] La evaluación mutua (MER) consiste en una revisión de los sistemas y mecanismos que se han creado en cada país miembro para la prevención y el combate de lavado de activos y financiamiento del terrorismo. Estos sistemas son conocidos como Sistema de Anti-Lavado de Activos y Contra el financiamiento del Terrorismo (ALA/CFT).