Es común encontrar las siglas TBML al referirse al blanqueo de dinero utilizando el comercio internacional (Trade Based Money Laundering), y que deriva del proceso de disfrazar las ganancias de un delito a través de transacciones comerciales con el objeto de legitimar su origen ilegal o financiar sus actividades. Par ello se involucran estas actividades en actos de contrabando de esas relaciones comerciales que afectan a diversos países evadiendo los controles fiscales favoreciendo el encubrimiento del origen de los flujos monetarios afectados. Se entiende el TBML como el proceso de ocultar el producto del delito transfiriendo valor a través del uso de transacciones comerciales que legitimen sus orígenes ilícitos (GAFI, 2006)[1].

Existen múltiples tipologías para blanquear dinero en las relaciones comerciales internacionales como el fraude carrusel, principalmente en maderas o metales preciosos, subfacturación, sobrefacturación, múltiple facturación, en la exportación de mercancías con declaración de valor inferior al de mercado, simulando la entrega falsa de mercancías, o mediante su importación por valor superior al normal, entre otros.

El Grupo de Acción Financiera [GAFI] ha determinado que hay diversas modalidades para lavar activos entre las que se encuentra:

- El uso de instituciones financieras;

- El movimiento físico del dinero de un Estado a otro o de una jurisdicción a otra; y,

- La transferencia de valor a través del comercio.

Para evitarlo, las empresas deben prevenir riesgos en las relaciones de comercio exterior con la finalidad de impedir que en el proceso se utilice la estructura comercial en actividades de lavado de dinero por lo que deben fortalecer sus controles a ese respecto mediante un enfoque basado en riesgo mediante la utilización de indicadores de riesgo en ese tema y que establecidos por el Grupo de Acción Financiera en concordancia con el Grupo Egmont (2021)[2]. Para ello debemos atender a los siguientes indicadores[3]:

Indicadores de riesgo estructural

- La estructura corporativa de una entidad comercial parece inusualmente compleja e ilógica, como la participación de empresas fantasmas o empresas registradas en jurisdicciones de alto riesgo.

- Una entidad comercial está registrada o tiene oficinas en una jurisdicción con un débil cumplimiento sobre la prevención ALD / CFT[4].

- Una entidad comercial está registrada en una dirección que probablemente sea una dirección de registro masivo (edificios residenciales de alta densidad, direcciones postales, edificios comerciales o complejos industriales).

- La actividad de una entidad comercial no parece ser apropiada en el domicilio donde radica (inmuebles sin actividad comercial o industrial acorde a su actividad).

- Una entidad comercial carece de presencia en línea o no tiene relación con el negocio que explota.

- La empresa muestra una notable falta de actividad comerciales típica en el desarrollo de su negocio (no paga salarios regulares coherentes con el número de empleados declarados, no acreditan transacciones que guarden relación con el negocio, no se detectan pagos de impuestos, etc.).

- Los propietarios o altos directivos de una entidad comercial parecen ser testaferros que aparecen para ocultar a los beneficiarios reales.

- La empresa, sus accionistas o altos directivos, aparecen relacionados con esquemas de lavado de dinero anteriores, fraude, evasión de impuestos u otras actividades delictivas o investigaciones o condenas en curso o pasadas.

- La sociedad mantiene una cantidad mínima de personal de trabajo, inconsistente con el volumen de productos comercializados.

- El nombre de la empresa parece integrarse en una corporación conocida o es muy similar a ella, con la finalidad de aparecer formar parte de ella sin serlo.

- La empresa mantiene períodos de inactividad inexplicables.

- No cumple con las obligaciones habituales, como la presentación de declaraciones de IVA.

Indicadores de riesgo de la actividad comercial

- La actividad comercial es inconsistente con la línea de negocios declarada, por ejemplo, un comerciante de automóviles está exportando ropa o un comerciante de metales preciosos está importando productos del mar.

- Una entidad comercial participa en acuerdos comerciales complejos que involucran a numerosos intermediarios externos en líneas de negocios incongruentes.

- La empresa participa en transacciones y rutas o métodos de envío que son incompatibles con las prácticas comerciales estándar.

- Hace un uso poco convencional o demasiado complejo de productos financieros, por ejemplo, uso de cartas de crédito por períodos inusualmente largos o frecuentemente extendidos sin ninguna razón aparente, mezcla diferentes tipos de productos de financiación comercial para diferentes segmentos de transacciones comerciales.

- Muestra consistentemente márgenes de ganancia irracionalmente bajos en sus transacciones comerciales, por ejemplo, importar productos al por mayor por valor minorista o por encima de él, o revender productos básicos al mismo precio de coste o por debajo de él.

- Adquiere materias primas por su propia cuenta por un valor que excede las capacidades económicas de la entidad, por ejemplo, las transacciones se financian mediante la inyección repentina de depósitos en efectivo o transferencias de terceros a las cuentas de la entidad.

- La empresa es de reciente constitución o aparece reactivada recientemente y se involucra en una actividad comercial de alto volumen y valor.

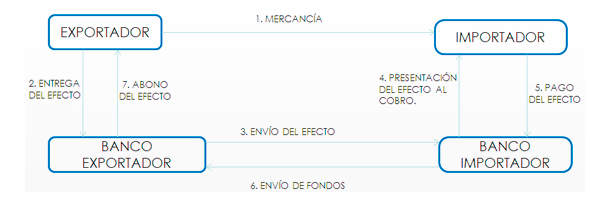

Funcionamiento de una operación de remesa simple de comercio exterior

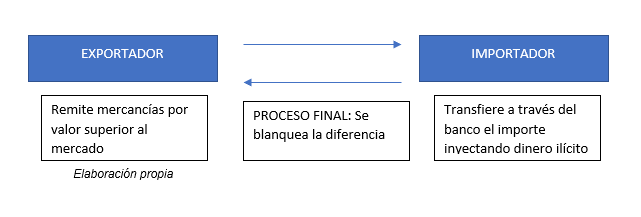

Mecanismo de blanqueo en una operación de importación

Indicadores de riesgo de documentos comerciales y productos básicos

- Inconsistencias entre contratos, facturas u otros documentos comerciales que contengan contradicciones, por ejemplo entre el nombre de la entidad exportadora o importadora y el nombre del destinatario del pago; precios diferentes en facturas y contratos subyacentes o discrepancias entre la cantidad, calidad, volumen o valor de las mercancías y sus descripciones.

- Los contratos, facturas u otros documentos comerciales muestran valores o precios que no parecen estar en línea con las consideraciones comerciales, no guardan relación con el precio de mercado o fluctúan significativamente con respecto a transacciones comparables anteriores.

- Los contratos, facturas u otros documentos comerciales tienen descripciones vagas de los productos comercializados.

- Los documentos comerciales o aduaneros que respaldan la transacción no se presentan, parecen ser falsificados, incluyen información falsa o engañosa, se presentan de nuevo al ser rechazados anteriormente o se modifican o enmiendan con frecuencia.

- Los contratos que respaldan transacciones comerciales complejas o regulares parecen ser inusualmente simples, por ejemplo, siguen una estructura de «contrato modelo» disponible en Internet.

- El valor de las importaciones registradas de una entidad muestra desajustes significativos con el volumen del producto o el valor de este en las exportaciones muestra un desajuste significativo con las transferencias bancarias extranjeras entrantes.

- Las mercancías importadas a un país en el marco de un régimen de importación temporal y perfeccionamiento activo se exportan posteriormente con documentos falsificados.

- Los envíos de mercancías se desarrollan a través de varias jurisdicciones sin justificación económica o comercial.

Indicadores de riesgo de actividad de cuentas contables y transacciones financieras

- La empresa realiza cambios muy tardíos en los acuerdos de pago de la transacción, por ejemplo, la entidad redirige el pago a una entidad previamente desconocida en el último momento, o la entidad solicita cambios en la fecha de pago programada o en la cuantía del pago.

- Una cuenta muestra un número o valor inesperadamente alto de transacciones que no concuerdan con la actividad comercial declarada por el cliente.

- Una cuenta de una entidad comercial parece ser una cuenta de «pago directo» o de «tránsito» con un movimiento rápido de transacciones de gran volumen y un pequeño saldo al final del día sin razón comerciales claras, que incluyen:

- Una cuenta muestra depósitos frecuentes en efectivo que posteriormente se transfieren a personas o entidades en zonas francas o jurisdicciones extraterritoriales sin una relación comercial con el titular de la cuenta.

- Las transferencias electrónicas entrantes a una cuenta relacionada con el comercio se dividen y se envían a varias cuentas no relacionadas que tienen poca o ninguna conexión con la actividad comercial.

- El pago de las mercancías importadas lo realiza una entidad distinta al consignatario sin razones económicas claras, por ejemplo, por una empresa fantasma o fachada que no participa en la transacción comercial.

- Los depósitos en efectivo u otras transacciones de una entidad comercial están consistentemente justo por debajo de los umbrales de información relevantes en materia de cumplimiento normativo.

- La actividad de transacción asociada con una entidad comercial aumenta en volumen, rápida y significativamente, y luego permanece inactiva después de un corto período de tiempo.

- Los pagos se envían o reciben en grandes cantidades redondas para el comercio en sectores en los que esto se considera inusual.

- Los pagos se trasladan en un círculo: los fondos se envían desde un país y se reciben en el mismo país, después de pasar por otro país o países (GAFI y Grupo Egmont de UIF, 2021).

[1] Trade Based Money Laundering. Grupo de Acción Financiera [GAFI]. Obtenido de https://www.fatf-gafi.org/en/publications/Methodsandtrends/Trade-basedmoneylaundering.html

[2] GAFI y Grupo Egmont de UIF. (marzo de 2021). Lavado de Activos Basado en el Comercio

(LABC). Obtenido de Indicadores de riesgo: https://www.fatf-gafi.org/media/fatf/documents/Spanish-Lavado-de-Activos-Basado-en-el-Comercio-Indicadores-de-Riesgo.pdf

[3] Departamento contra la delincuencia organizada transnacional (DDOT).Organización de los Estados Americanos (OEA). LII Reunión (virtual) del Grupo de Expertos para el control del lavado de activos. 16 de noviembre de 2022 Washington DC –Estados Unidos de América.https://www.oas.org/es/sms/ddot/

[4] Antilavado de dinero/Contra la financiación del terrorismo